Feiertagszuschlag

Feiertagszuschlag ist ein zusätzlicher Entgeltbestandteil, der für tatsächlich an gesetzlichen Feiertagen geleistete Arbeit gezahlt wird. Höhe und Anspruch ergeben sich in der Regel aus Tarifverträgen, Betriebsvereinbarungen oder individuellen Arbeitsverträgen.

Das Wichtigste in Kürze

Feiertagszuschlag bezeichnet den prozentualen oder pauschalen Aufschlag auf den regulären Stunden- oder Zeitlohn für Arbeit, die an gesetzlichen Feiertagen geleistet wird. Er soll den besonderen Erschwernis- und Freizeitausfall ausgleichen, wenn Beschäftigte an Tagen arbeiten, an denen die Mehrheit der Bevölkerung frei hat.

Einen generellen gesetzlichen Anspruch auf einen bestimmten Feiertagszuschlag gibt es im deutschen Arbeitsrecht nicht. Grundlage sind meist Tarifverträge, Betriebsvereinbarungen oder individuelle Arbeitsverträge. Häufig bewegen sich Feiertagszuschläge je nach Branche zwischen 50 % und 150 % des Grundlohns. Wichtig ist, genau zu definieren, für welche Stunden (z.B. 0–24 Uhr des gesetzlichen Feiertags im jeweiligen Bundesland) der Zuschlag gilt.

Arbeitszeitrechtlich sind die Vorgaben des Arbeitszeitgesetzes (ArbZG) zu Sonn- und Feiertagsarbeit, Ruhezeiten und Ersatzruhetagen zu beachten. Steuerlich können bestimmte Feiertagszuschläge unter Bedingungen steuer- und sozialversicherungsfrei sein, wenn sie die in § 3b Einkommensteuergesetz (EStG) genannten Grenzen einhalten und zusätzlich zum Grundlohn gezahlt werden. Hier empfiehlt sich Abstimmung mit Steuerberater oder Lohnbüro.

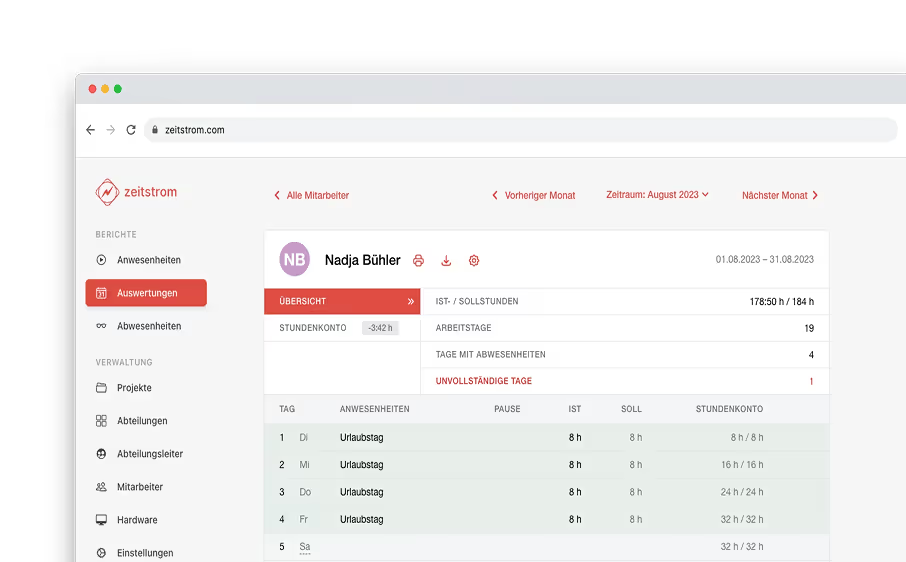

Digitale Zeiterfassung unterstützt bei der rechtssicheren Handhabung von Feiertagszuschlägen: Feiertage nach Bundesland lassen sich im System hinterlegen, die erfassten Ist-Arbeitszeiten werden automatisch zugeordnet und mit den hinterlegten Zuschlagssätzen ausgewertet. So entstehen korrekte Zeit- und Lohnjournale, die die Dokumentationspflichten erfüllen, Fehler in der Lohnabrechnung reduzieren und bei Rückfragen von Mitarbeitenden oder Prüfern (etwa Mindestlohnkontrolle) belastbare Nachweise liefern.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine Rechtsberatung. Bei konkreten Fragen sollte ein Fachanwalt oder Steuerberater hinzugezogen werden.

Häufige Fragen

Ein fester gesetzlicher Prozentsatz für Feiertagszuschläge ist nicht vorgeschrieben. Der Anspruch ergibt sich meist aus Tarifvertrag, Betriebsvereinbarung oder Arbeitsvertrag. Das Arbeitszeitgesetz regelt vor allem, ob und wann an Feiertagen gearbeitet werden darf.

Unter bestimmten Voraussetzungen können Feiertagszuschläge nach § 3b EStG steuer- und sozialversicherungsfrei sein. Entscheidend sind u.a. die Höhe des Zuschlags, der Bezug zum Grundlohn und die Einhaltung der gesetzlichen Höchstgrenzen.

Wichtig sind klare Regelungen in Tarif-, Betriebs- oder Arbeitsverträgen und eine lückenlose Arbeitszeiterfassung. Digitale Zeiterfassungssysteme können Feiertage automatisch erkennen, Stunden zuordnen und Zuschläge für die Lohnabrechnung berechnen.

Verwandte Begriffe

Zeiterfassung einfach gemacht

Worauf wartest du noch?

Sag noch heute der Zettelwirtschaft den Kampf an und erleichtere dir deinen Arbeitsalltag!

Unbegrenzter Zugang

Teste alle unsere Premium-Funktionen während Deiner kostenlosen Testphase. Keine Einschränkungen!

Sofort einsatzbereit

Keine Kreditkarte erforderlich und die Einrichtung dauert weniger als 5 Minuten. Starte jetzt!

100% risikofrei

Deine Daten sind sicher und der Wechsel zum kostenpflichtigen Plan ist jederzeit möglich. Überzeug Dich selbst!